(PA)作为射频前端发射通路的主要器件,主要是为了将 调制振荡电路所产生的小功率的射频信号放大,获得足够大的射频输出功 率,才能馈送到天线上辐射出去,通常用于实现发射通道的射频信号放大。

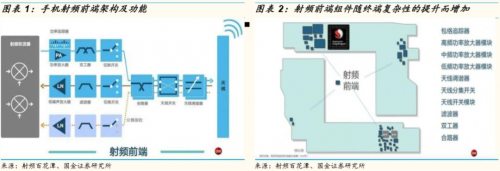

手机射频前端:一旦连上移动网络,任何一台智能手机都能轻松刷朋友圈、 看高清视频、下载图片、在线购物,这完全是射频前端进化的功劳,手机 每一个网络制式(2G/3G/4G/WiFi/GPS),都需要自己的射频前端模块, 充当手机与外界通话的桥梁—手机功能越多,它的价值越大。

射频前端模块是移动终端通信系统的核心组件,对它的理解可以从两方面 考虑:一是必要性,它是连接通信收发器(transceiver)和天线的必经之 路;二是重要性,它的性能直接决定了移动终端可以支持的通信模式,以 及接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端 用户体验。

射频前端芯片包括功率放大器(PA ),天线开关(Switch)、滤波器 (Filter)、双工器(Duplexer 和 Diplexer)和低噪声放大器(LNA)等, 在多模/多频终端中发挥着核心作用。

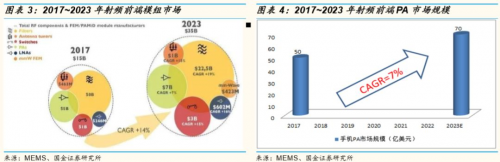

手机和 WiFi 连接的射频前端市场预计将在 2023 年达到 352 亿美元,复合 年增长率为 14%。

射频前端产业中最大的市场为滤波器,将从 2017 年的 80 亿美元增长到 2023 年 225 亿美元,复合年增长率高达 19%。该增长主要来自于 BAW 滤 波器的渗透率显著增加,典型应用如 5G NR 定义的超高频段和 WiFi 分集 天线共享。

功率放大器市场增长相对稳健,复合年增长率为 7%,将从 2017 年的 50 亿美元增长到 2023 年的 70 亿美元。高端 LTE功率放大器市场的增长,尤 其是高频和超高频,将弥补 2G/3G 市场的萎缩。

砷化镓器件应用于消费电子射频功放,是 3G/4G 通讯应用的主力,物联网 将是其未来应用的蓝海;氮化镓器件则以高性能特点目前广泛应用于基站、 雷达、电子战等军工领域,利润率高且战略位置显著,由于更加适用于 5G, 氮化镓有望在 5G 市场迎来爆发。

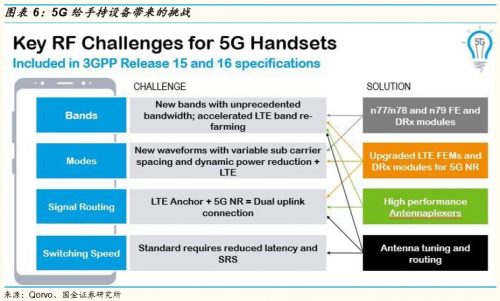

Qorvo 指出,5G 将给天线数量、射频前端模块价值量带来翻倍增长。以 5G 手机为例,单部手机的射频半导体用量达到 25 美金,相比 4G 手机近 乎翻倍增长。其中滤波器从 40 个增加至 70 个,频带从 15 个增加至 30个, 接收机发射机滤波器从 30 个增加至 75 个,射频开关从 10 个增加至 30个, 载波聚合从 5 个增加至 200 个。